2019年6月に「2000万円問題」という記事が出て、年金が支給される65歳の時点で2000万円の貯蓄がないと生活していけないという記事が出たのを覚えておられる方が多いかと思います。

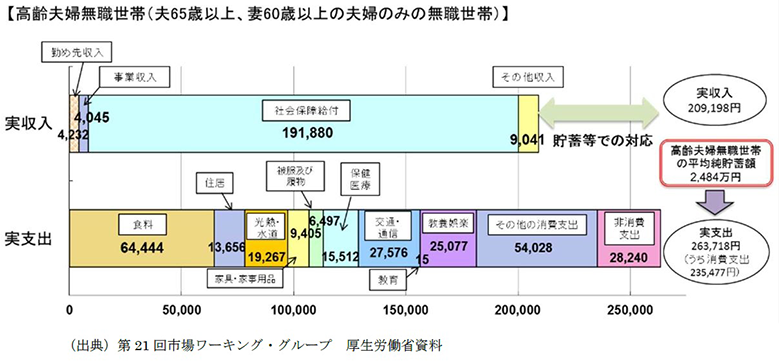

まず、厚生労働省が作成した下のグラフが問題の前提条件です。

よく見て気づくことをピックアップして行ってくださいね。

※報告書より

いかがでしょう?

わかることは、

1. 対象は「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯」

2.「毎月の不足額の平均は約5万円」で年間で60万円取り崩し

3.夫婦共々、あと30年暮らしていくとすると60万✖️30年=1800万円必要

という計算です。

もう一つ大事なことが読み取れます。

4.高齢夫婦無職世帯の平均貯蓄額は2,484万円

あれ?

だったら貯金を取り崩していけばHappy Retirement Lifeを送ることができるじゃん!

ということになりますね。

もちろん平均を下回る世帯については例えば、

・食費の64,444円やその他の消費支出を切り詰める

・ちょっとしたバイトをする

等の対応が必要になるかもしれませんが、

よほどのことがない限り、安定した老後を過ごすことができると言いたかったデーターだと思います。

ではなぜ、

定年までに2000万円貯めなきゃ!!

という話になったのか?

過去の記事を紐解いて見ると・・・

ありました。

下のニュースから、今回の発端は金融庁の報告であることがわかりますね。

よく見ると報告書は金融庁が作成していて、データーの元が厚生労働省だったんですね。

でも、この報告だけなら単純に不安を煽り立てるだけですよね

・・・・

少子高齢化で、

年金減らしますよ

税金や社会保険料は増えます

企業からの退職金は減ってますよ (余計なお世話です)

結果、足りないので、資産運用やってください

・・・・

と刷り込んで、皆さんの意識を、

・どうなってんだ。安倍やめろ

・資産形成を早くやらないといけない

・定年を70歳にしろ

なんて空気を作っているようにしか感じられないのです。

ではなぜ、金融庁が、こんな報告を出したのか?

こんな情報もあります。

この報告が出されたあと、金融機関には通常より多くの人が駆け込んで、資産形成に向けた投資を始めたそうです。これを、業界では「2000万円特需」と呼んでいるとのこと。

ということは、金融機関救済の目的だったのかな?

最後にこんなお話を。

日本銀行は2019年8月29日付で、2019年第1四半期(1-3月、Q1)の「資金循環の日米比較」レポートを公開した。その内容によれば日本では前回公開値比で「現金・預金」「債券」「保険・年金準備金」「その他」の額が増え、「投資信託」「株式・出資金」の額が減少し、金融資産総額は増加し1,835兆円となった。

ギョエ! 日本国民すげー

と思いませんか?

日本の人口を1億2千万人として割り算すると

一人当たり1,500万円・・・・

ご存知の通り日本では相続税が高く、相続の際には半分程度税金として国に持っていかれることを考えると、今なら国が国民から相続税として使える資産は900兆円程度ありそうです。

子孫に美田を残すのも大切ですが、生きているうちに稼いだものを使い切ることを考えれば更に楽しい老後の生活ができそうですね。

弥栄